Notícias

24/05/2022 Comsefaz

Projeto quer agravar cortes de financiamento de serviços aos mais pobres para transferir receitas a setores de energia, combustíveis e telecomunicações

Renúncia de 37 bilhões dos estados já demonstrou que o prejuízo à população é absorvido pelos setores e se mostrou inútil na contenção de preços

Qual o sentido de um projeto de lei que, em ano eleitoral, retira recursos de prestação de serviços aos mais pobres com o pretexto claramente falaz de redistribuir esses recursos para um conjunto mais heterogêneo da população?

Tramita no Congresso Nacional projeto de lei complementar que supostamente interviria nos sucessivos aumentos da crise dos combustíveis, além de em outros segmentos econômicos como telecomunicações e energia. O PLP 18/2022 intenta agravar desfalques de recursos de estados e municípios.

De autoria do deputado Danilo Forte (União-CE), o texto visa obrigar o legislador estadual a diminuir receitas que hoje financiam serviços públicos estaduais e municipais, obrigando a redução de recursos até à alíquota modal (geral) do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) sobre combustíveis, energia elétrica, telecomunicações e transportes. Não só o fato de precarizar ou extinguir serviços que são utilizados principalmente pela população mais pobre, a proposta é ruinosa para as finanças de estados e municípios numa agressão à autonomia mediante a submissão a perdas orçamentárias drásticas.

Alardeado como uma solução para a crise dos combustíveis, a medida de ataque às finanças estaduais contrasta com o que se tornou consenso no debate público na última semana. O Governo Federal e o presidente da Frente Parlamentar Mista em Defesa dos Caminhoneiros, o deputado Nereu Crispim (PSD/RS), reconheceram ser inservível cortar recursos de serviços públicos para conter a crise, (afinal o ICMS está congelado para combustíveis desde novembro do ano passado e a escalada de aumentos nunca arrefeceu). Tanto o governo federal quanto o líder da Frente se manifestaram a favor de mudanças na PPI (Preço de Paridade Internacional), política adotada pela Petrobras a partir de 2016, que atrela o preço interno de venda petróleo ao praticado no exterior, no mercado internacional, e à taxa de câmbio, divorciado dos custos de produção. A irresponsabilização do inchaço dos lucros setoriais foi também desaprovada pelo Presidente do Senado, Rodrigo Pacheco (PSD-MG), em março deste ano, quando ressaltou a função social da empresa e a necessidade da estatal também cooperar com o esforço para a redução do preço dos combustíveis no Brasil.

Alinham-se às razões que os Estados vêm de longa data apontando: os recordes de distribuição de lucros a acionistas da Petrobrás tem sido o principal aliado da inflação, deteriorando o ambiente econômico do país. A estatal escolhe uma política de preços diferente de todos os países produtores de petróleo, adotando uma precificação de país importador, desprezando totalmente custos de produção, o que é conveniente para turbinar recordes de distribuição de lucros para poucos, em detrimento da deterioração dos custos de vida para o resto dos cidadãos. A empresa registrou lucro de R$ 44,5 bilhões no primeiro trimestre de 2022, sendo o segundo maior lucro das petroleiras do mundo. O resultado é 3,7% superior aos R$ 1,1 bilhão registrados no mesmo período de 2021 e o terceiro melhor já registrado por uma companhia aberta no Brasil.

Há subterfúgio circulando pelo segmento financeiro que visa esquivar a sequência recorde de lucros. Para este, se deveria, para conter a inflação em algum dígito, fazer com esse projeto o mesmo que o congelamento fez, reduzir os recursos estaduais. Esse artifício de elemento de custo, entretanto, só tem servido para a estatal amplificar seus repasses de preços ao consumidor e dilatar sua distribuição de lucros e dividendos, como se tem largamente noticiado.

SUPERÁVIT DE CAIXA NO PRIMEIRO TRIMESTRE QUER DIZER RECURSOS TODO O ANO?

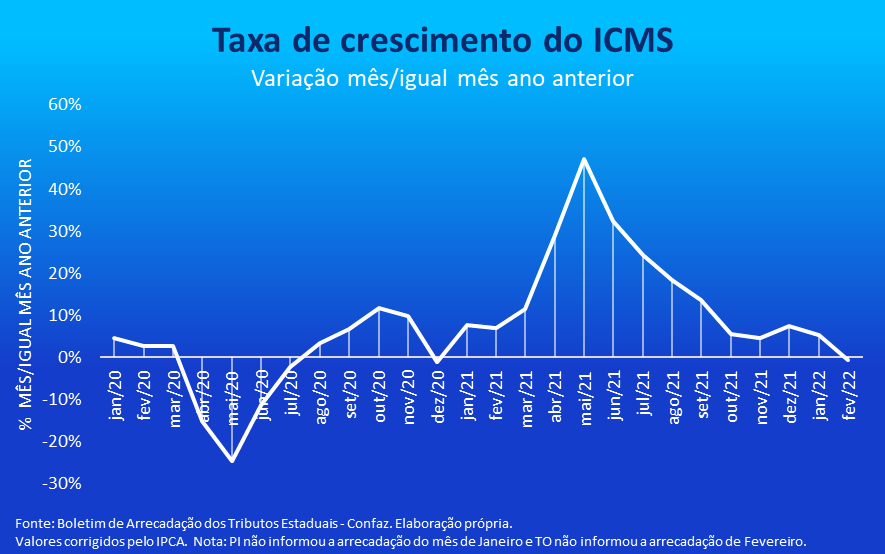

O Instituto Fiscal Independente do Senado Federal, nesta segunda-feira (23/05), divulgou levantamento que os estados tiveram 320 bilhões em caixa no primeiro trimestre. Embora reconheça que mais da metade do montante se refira a obrigações vinculadas, a divulgação na véspera da votação do projeto deteriora ainda mais o debate público. Ao não explicitar o resultado circunstancial do caixa de pouco mais de cem milhões não vinculados de recursos acumulados em um quadro passado e efêmero onde houve congelamento de despesas, transferências federativas extraordinárias durante a crise e inflação, entre tantas eventualidades, o retrato ignora frontalmente a diferença entre estoque e fluxo. O realismo dos números de 2022, vide gráfico a seguir, já aponta esgotamento na arrecadação do ICMS. Sendo este tributo um imposto pró-cíclico, seu desempenho é atrelado ao nível de atividade econômica e a renda da população, ou seja, o consumo é afetado pela inflação alta, juros em elevação, contingente elevado de trabalhadores fora do mercado de trabalho ou em subempregos, afetando diretamente o rendimento das famílias.

Em declaração ao jornal Valor Econômico, Felipe Sichel, economista-chefe do Banco Modal, reforçou que “a melhora de caixa dos Estados é conjuntural, o problema fiscal brasileiro e dos entes subnacionais é estrutural. Você não deveria tomar medida que tem impacto estrutural com base em uma conjuntura mais positiva“, afirma.

Em outra evasiva, essa circulada pelo Ministério da Economia, os Estados estariam passando por um momento de aumento estrutural da arrecadação. Um sofisma raso. O desempenho da arrecadação em 2021 apenas significou, em relação a 2020, um enlevo conjuntural, possibilitado pela retomada da atividade econômica após os longos períodos de lockdown e pelas políticas de transferências de renda, sem fôlego para consolidação do processo e, de fato, de superação da crise.

A medida teria efeitos econômicos inócuos: a Lei de Responsabilidade Fiscal (Lei nº 101/2000, obriga em casos de redução de alíquota (§1º, art. 14) medidas de compensação (art. 14, II) para que os serviços públicos não sejam comprometidos. O que remete justamente à elevação de alíquota (prevista no mesmo art. 14, II) que, nesse caso, dado à gravidade da restrição, obrigaria ao chefe de executivo estadual propor conjuntamente a elevação da modal em dois ou três pontos percentuais no mesmo envio de projeto que corte recursos de outras fontes. Isso para que o projeto não tramite eivado de ilegalidade e se torne ineficaz desde a propositura, e independente da existência da previsão da lei, a compensação e o compromisso com os serviços à população já obrigaria socialmente o governante a não ficar inerte ante um ataque externo de corte de recursos de serviços que atendem ao mais pobres. Ou seja, apenas desorganizaria um número maior de cadeias econômicas estaduais em consequência desse desacerto legislativo federal.

O Comsefaz está analisando os dados do impacto do texto do projeto. A gravidade das perdas dos subnacionais são mais que evidentes. No ano passado, apenas o ICMS sobre energia e combustível representou 27,4% da arrecadação dos Estados com o tributo. As finanças estaduais têm, em período recente, sofrido verdadeiros ataques federativos. Em contrapartida, os Estados vêm gradualmente assumindo responsabilidades e atribuições que aumentaram suas despesas em diversas áreas, preenchendo a lacuna da União em serviços essenciais para a população, especialmente nas áreas de educação, saúde e segurança públicas.

Além dos Estados, os Municípios também serão duramente penalizados com os constantes ataques ao ICMS. O imposto arrecadado pelos fiscos estaduais é partilhado com os Municípios, que recebem a cota-parte 25% de toda a arrecadação do ICMS e compõe parte relevante das finanças municipais, o dobro de arrecadação do ISS para a maioria de cidades menores.

O presidente Paulo Ziulkowski da Confederação Nacional dos municípios reclamou da falta de discussão do projeto e também apontou para a responsabilização dos lucros das petroleiras.

COMBUSTÍVEL FÓSSIL COMO BEM ESSENCIAL?

Ziulkowski afirmou que a OCDE trata os combustíveis fósseis com sobretaxas, posto que danos ao meio ambiente não se coadunam com o conceito de essencialidade.

Haja vista o congelamento do PMPF dos combustíveis, esforço realizado pelos governos estaduais desde novembro de 2021, por ora estendido até 30 de junho, os Estados já renunciaram 18,9 bilhões de arrecadação. Até dezembro de 2022, a redução de recursos dos Estados neste ano será de cerca de 33,2 bilhões. Desde o início do congelamento, serão mais de 37 bilhões. A renúncia corresponde a toda tributação de ICMS combustíveis do primeiro trimestre de 2022, o que demonstra que o congelamento resultou em redução progressiva da carga tributária e, mesmo assim, os preços dos combustíveis continuaram a subir.

Mais uma vez está-se a ameaçar as camadas mais pobres da sociedade, pessoas que dependem dos serviços financiados pelos Estados e que estão sendo sacrificados por medidas que já se provaram inúteis como ferramenta de enfrentamento crise.

Prêmio Gestor Público

Prêmio Gestor Público